相続相談

13年間障害児に接してきて、その保護者の方から「親がいなくなったらこの子はどう生きていけばよいのでしょう」という切実な思いをいかんともしがたい気持ちで、教員時代はただ聴いてきました。相続税についての法改正が行われた現在、相続の問題はごく一部の資産が多い家庭の問題だけではなくなってきています。まして障害を抱える方を家族に持つ家庭では、相続問題はなおさら重要です。「どうしたらよいのかわからない。信頼できる人に相談したいがなかなかそばにはいない。」という方に、少しでも安心して相続対策をする提案をさせていただければと思っています。まず、障害を持つ方のご家族にとって「相続」と「財産管理」の2つの問題が発生します。

■相続問題

「障害のある子に財産を遺す」「障害のある子を遺産争いに巻き込まない」「相続手続きを円滑に行う」これらを円滑に行うための対策として、

- 遺言書の作成

- 家族信託の活用

という方法があります。

遺言書の作成

遺言の種類

普通方式遺言として

- 遺言書の作成

- 自筆証書遺言

- 秘密証書遺言

という方法があります。

自筆証書遺言は作成費用がかからず手軽に作成できますが、以下の点に注意しなければなりません。

- 書き方に不備があって遺言書が無効になることがある

- 紛失してしまったり、破棄されてしまう可能性がある

このようなことが起こると「障害のあるお子さんに財産を遺したい」という願いがかなわなくなってしまいます。遺言書を作成する場合、障害のあるお子さんに確実に財産を遺せるよう、費用はかかりますが公正証書にて作成することをおすすめします。

ただし、ご自分でいきなり公証役場に行っても遺言書を作成してくれるわけではありません。素案を用意しなければ遺言書を作成することはできませんので、遺言書の作成を検討されたい方は幣所までご相談ください。

●遺言のメリット

- 相続分の指定ができる(例:障害を持つ子に多くの財産を遺す)

- 遺産分割の指定ができる(例:自宅を障害を持つ子の所有とする)

●遺言を作った場合の問題点

- 遺言は簡単に撤回できる

- 相続人の合意(遺産分割協議)で遺言を反故にできてしまう

- 相続したあとの2次相続のことがどうなるかは心配

- 遺言で財産を遺しただけでは財産管理の問題が残る

■財産管理問題

●財産管理の問題

- 親が倒れたり認知症になってしまったら?

- 親亡き後の財産管理の問題

●財産管理の方法

- 成年後見制度の利用

- 家族信託の活用

成年後見制度

後見制度には「法定後見制度」と「任意後見契約」の2つの制度があります。

■法定後見制度

認知症などで本人の判断能力喪失後に、家庭裁判所に申し立てを行い後見人をつける制度です。

ただし、この法定後見の申し立てをした場合、家族が後見人に就任できるとは限らず司法書士、弁護士などの専門家が後見人に指名されるケースも多いです。

ご家族の誰かに後見人になってもらいたい場合には任意後見契約を締結しておくと良いでしょう。

■任意後見契約

任意後見契約は、本人の判断能力があるうちにご家族などの後見人候補者とあらかじめ契約を結んでおく制度です。

任意後見契約を結んでおけば、本人の判断能力が喪失したとしても、財産管理を第三者ではなくご家族が行うことができます。

ただし、任意後見契約の場合は後見監督人として専門家が就任することになります。

●後見制度を利用した場合の問題点

- 本人の生活に必要最低限の支出しか認められなくなる

- 収支報告などの手続きが煩雑

- 後見人や後見監督人として専門家が就任すると毎月報酬支払が発生する

- 法定後見の場合、居住用不動産を売却するのに家庭裁判所の許可が必要

上記の問題点を解決する方法が「家族信託」です。

家族信託制度

家族信託とは、家族間で財産管理を行う手法です。

「信託」という言葉を聞くと、「信託銀行」や「投資信託」を思い浮かべる方が多いと思いますが「家族信託」は投資や資産運用とは違います。

財産を所有している本人が認知症などで判断能力が喪失する前に、ご家族などと「家族信託」の契約を結んでおけば、本人に代わってそのご家族が財産を管理・処分できるようになります。

●家族信託のメリット

- 第三者を介すことなく財産管理ができる

- 家族が財産管理をするので報酬不要

- 建物の大規模修繕や建て替え、資産の組み替えなどができる

- 自宅を売却する際に家庭裁判所の許可が不要

- 家庭裁判所への収支報告が不要

- 財産の承継先を指定できる

上記の様なメリットがあり、今までの遺言や後見制度の問題点を解消することができますが、同時に問題点もあります。

●家族信託の問題点

- 財産管理を任せることができる人がいるか

- 信頼できる人がいるか

財産管理を任せられる人がいなければ、後見制度を利用して専門家に財産管理をお願いすることを検討しましょう。

もし、財産管理を任せられる家族がいるのであれば、後見制度を利用するより家族信託を活用したほうが柔軟な財産管理が可能となり、収支報告などの負担を軽減できますのでおススメです。

家族信託の活用事例

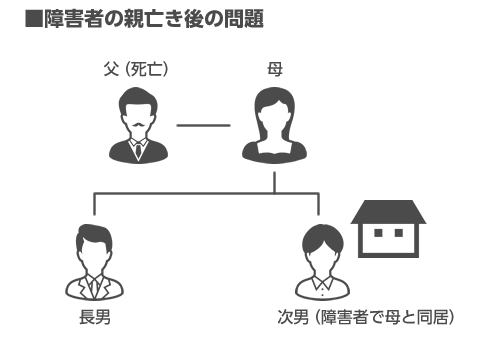

障害を持つ子の家族の相続(例:1)

母の想い:自分が死んだ後も次男が生活していけるように財産(自宅不動産と金融資産)を遺したい。

問題点:次男は自分で財産を管理できない。相続前に母が認知症になったらどうしよう。

解決策として普通よく考えられるのは遺言と成年後見です。遺言書で「次男のお世話をする代わりに、財産を長男に相続させる」(負担付遺贈といいます)と長男に母亡き後のことをまず頼みます。そして、次男の代わりに財産管理などをしてもらうため成年後見制度を利用します。母も認知症になったら成年後見人をつけて、母の存命中は財産を管理してもらうようにします。

成年後見制度は、その人がその人らしく生きていくために設けられました。「財産管理」と「身上監護」(生活・療養看護の手配)から成り立っています。対象となる「財産」は、不動産、動産、債権債務等です。(例:預貯金、貸金庫取引、不動産の売買、賃貸借の設定、家賃の支払・受領、年金等給付金の請求・受領、公共料金の支払、遺産分割の協議等)「身上監護」とは生活・療養看護の手配をすることです。(例:介護サービス契約、診療契約、入院入所契約、介護保険の要介護認定申請、異議申立、ケアプランに対する同意等)。

しかし遺言と成年後見制度を利用しても問題点が残ります。遺言書を作っても心配なこと 遺言書で「次男のお世話をする代わりに、財産を長男に相続させる」(負担付遺贈といいます)としても、はたして本当に長男は次男の面倒を見てくれるだろうか?母が認知症になると、後見人がつくまで財産は凍結します。後見人がついた後は、原則母のためにしか支出できなくなり、たとえば家族旅行などの費用は支出できないこともあります。また面倒な収支報告をしなければなりません。それから、成年後見には後見人に支払う報酬が発生します。場合によっては、後見監督人を決めてその方にも報酬を支払う必要が出てくることもあります。母と次男の双方に後見人をつけると、その分負担が大きくなります。

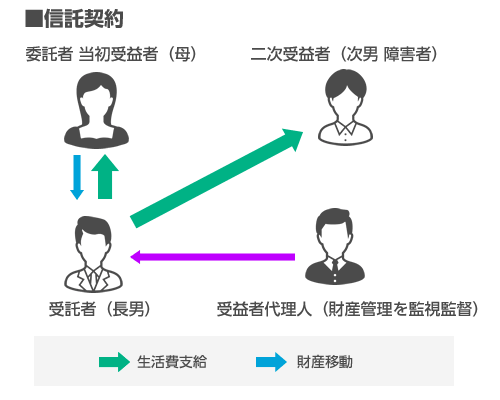

そこで家族信託制度を利用します。母が認知症になる前に、母と長男が家族信託の契約を結びます。

そうすることによって、母の財産管理を長男が行うことができるようになります。必要に応じて母や次男の生活療養費等の支出を長男が行います。万が一、母が倒れてしまったり認知症になったとしても母の財産は凍結することがなく、今まで通りの財産管理が可能です。

また、母が所有している自宅などの不動産の売却も、母に代わって長男が行うことができます。このような行為を家庭裁判所の許可や報告を必要とせずに行うことができるので、財産管理を行う長男の負担も軽減できます。そして、将来、母が死亡した場合の財産の承継先を次男に指定することができ、次男が母の遺産を相続したあと引き続き長男が財産管理を行うことができます。さらには、次男が亡くなったあとの財産の承継先も指定することができるので、残った財産があれば長男が取得することができます。そのような家族信託の契約を結んでおけば、母と次男の双方で後見制度を利用するといったことが不要となり安心した財産の管理と承継が可能となります。家族信託を利用すれば「財産管理」と「相続」の問題を解消できるのです。

家族信託の利点は次のようなことがあります。

- 長男が信託財産を使ってしまったりすることはできない(信託契約書に受益権の譲渡・分割の禁止条項を入れる)

- 遺言書のように書き換えられる心配がない

- 次男に対する後見制度と併用してより安全にすることもできる(財産は、贈与や資産運用が可能な信託を活用し、身上監護は後見制度を利用する)

- 後見制度を利用するよりもコストが安いなどがあげられます

先ほどの例でいえば次のようになります。

障害を持つ子の家族の相続(例:2)

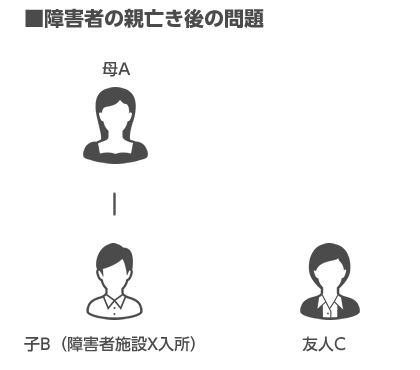

母の想い:母Aに何かあった場合には友人Cさんが母Aや子Bの面倒をみてくれることになっています。母Aは自分の死亡後は財産を子Bに遺し、子Bの死亡後には遺産の半分を友人Cに渡し、半分は施設Xに寄付をしたい。

問題点:母Aが倒れたり認知症になると財産が凍結してしまいます。子Bには相続人がなく、また子Bは遺言書を作成することができないため子Bが死亡すると遺産は国のものになってしまい、後見制度を利用しても問題解決になりません。

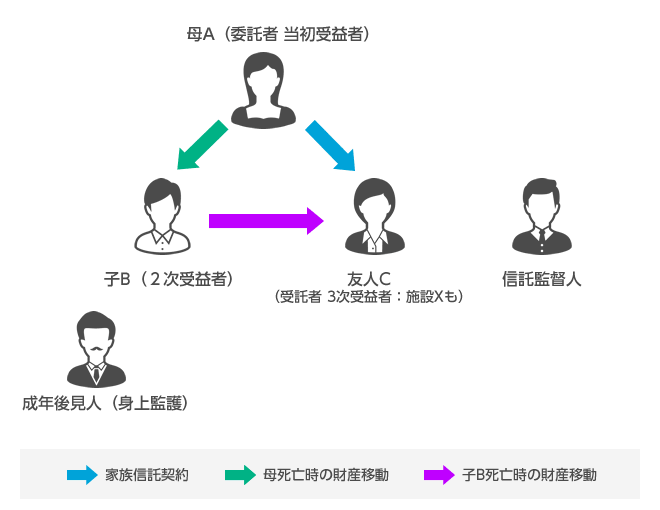

解決策としての家族信託の活用 Aと友人Cが家族信託の契約をし、財産管理を友人Cが行うようにします。母Aが死亡したら遺産を子Bが相続し、将来、子Bが死亡したら残った財産を友人Cと施設Xに渡すようにします。

家族信託のメリットとして、母Aが認知症になったり死亡しても財産が凍結することがなく、子Bの生活が守られます。子Bが遺言書を作成することができなくても、財産の承継先を母A→子B→友人C・施設Xと指定することができます。友人Cが適正な財産管理をするためのアドバイスや監督をするために、信託監督人を置くこともできます。

*子Bに対する身上監護が必要ならば成年後見人を置くこともできます。

家族信託は新しい制度のため、取り扱いをしている専門家が少ないのが現状です。

家族信託の利用を検討して、相続について安心・安全に制度を利用したい方はぜひご相談ください。

幣所は相続アドバイザー協議会、行政書士、宅地建物取引士、社会福祉士、司法書士、税理士、弁護士のネットワークを生かして対応させていただきます。障害年金の受給をご縁に是非ご利用ください。